Das Wichtigste in Kürze:

- Viele Menschen träumen von den eigenen vier Wänden. Doch vor dem Kauf oder Bau einer Immobilie sollten Sie genau prüfen, was Sie sich leisten können.

- Bei einer Immobilienfinanzierung sollten Sie der finanziellen Sicherheit oberste Priorität einräumen.

- Wir zeigen, wie Sie Ihre finanziellen Möglichkeiten strukturiert ermitteln können. Dabei hilft auch unsere Checkliste zur Berechnung Ihrer Liquidität.

Wie viele Schulden können Sie sich leisten?

Mit der richtigen Antwort auf diese Frage steht und fällt Ihre Finanzierung. Auch wenn am Ende der Traum von den eigenen vier Wänden eine Nummer kleiner ausfällt, sollten Sie der finanziellen Sicherheit oberste Priorität einräumen. Gehen Sie strukturiert vor, behalten Sie Ihre Einnahmen und Ausgaben im Blick, und auf diese Weise können Sie Ihren finanziellen Rahmen in drei Schritten abstecken:

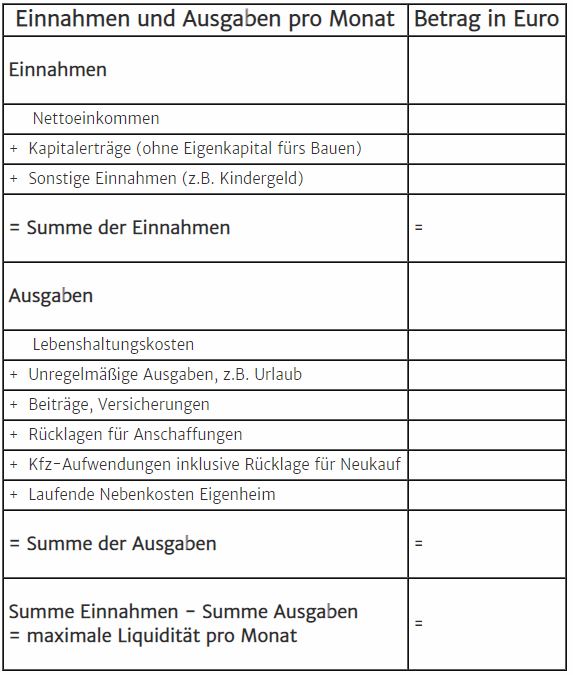

- Ermitteln Sie anhand der Liquiditäts-Checkliste (unten), wie hoch Ihre derzeitigen Einnahmen und Ausgaben sind.

- Rechnen Sie aus, wie sich nach dem Übergang vom Mieter zum Eigentümer – noch ohne Berücksichtung der Kreditrate – diese Ausgaben verändern und wie viel Reserve Ihnen dann für Zins und Tilgung bleibt. Dabei sind vor allem die Kosten zu berücksichtigen, die bislang Ihr Vermieter trägt, beispielsweise das Hausgeld bei Eigentumswohnungen oder das regelmäßige Ansparen einer finanziellen Rücklage für Instandhaltung und Modernisierung der Immobilie.

- Nun können Sie anhand der monatlichen Liquidität die maximale Monatsrate und daraus wiederum die Höhe des Darlehens bestimmen. Kalkulieren Sie dabei jedoch als höchstmögliche Kreditrate nicht die gesamte finanzielle Reserve ein – denn es könnte ja sein, dass Sie in Ihrer Aufstellung einen Ausgabenposten vergessen haben oder dass sich die Einnahmen und Ausgaben ungünstiger als erwartet entwickeln. Etwa zehn Prozent Luft sollten auf jeden Fall zwischen Finanzreserve und Kreditrate bleiben.

Bei der Ermittlung der Darlehensobergrenze sollten Sie nicht nur die aktuellen Marktzinsen, sondern auch Ihr Alter mit berücksichtigen. Je älter Sie sind, umso schneller muss die Baufinanzierung abgezahlt werden – denn bis zum Eintritt ins Rentenalter sollte Ihr Eigenheim unbedingt schuldenfrei sein. Generell sollten Sie, insbesondere in einer Niedrigzinsphase, wenn möglich, eine höhere Anfangstilgung als ein Prozent einplanen. Wenn Sie das 40. Lebensjahr überschritten haben, sollte die Anfangstilgung mindestens drei Prozent, ab 45 Jahren vier Prozent betragen.

Den anfänglichen Tilgungsanteil addieren Sie dann zu den jährlichen Zinsen hinzu. Dabei sollten Sie den Zinssatz verwenden, zu dem 80 bis 90 Prozent des Kaufpreises finanziert werden können – es sei denn, Sie haben so viel Eigenkapital, dass Sie mit den etwas günstigeren Zinsen für besser abgesicherte Finanzierungen kalkulieren können.

Möglicher Kreditbetrag bei Zins und Tilgung

| Monatsrate | 7 Prozent | 8 Prozent | 9 Prozent |

| 600 € | 103.000 € | 90.000 € | 80.000 € |

| 800 € | 137.000 € | 120.000 € | 107.000 € |

| 1.000 € | 171.000 € | 150.000 € | 133.000 € |

| 1.200 € | 206.000 € | 180.000 € | 160.000 € |

| 1.400 € | 240.000 € | 210.000 € | 187.000 € |

| 1.600 € | 274.000 € | 240.000 € | 213.000 € |

Checkliste: So ermitteln Sie Ihre aktuelle Liquidität

Ermitteln Sie anhand der Liquiditäts-Checkliste, wie hoch Ihre derzeitigen Einnahmen und Ausgaben sind.

PRESSEKONTAKT

wwr publishing GmbH & Co. KG

Steffen Steuer

Frankfurter Str. 74

64521 Groß-Gerau

Website: www.wwr-publishing.de

E-Mail : [email protected]

Telefon: +49 (0) 6152 9553589